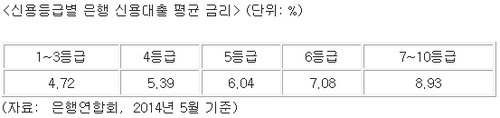

개인 신용등급은 우리 경제 생활에 큰 영향을 미칩니다. 특히 금융기관에서 대출을 받을 때 신용등급에 따라 금리차이가 발생하는데 아래 표를 보면 신용등급이 우수한 1~3등급은 연 4.7%정도에 신용대출을 받을 수 있지만, 등급이 나쁜 7~10등급은 9%에 가까운 금리를 부담해야 합니다. 그나마 이 정도라도 받을 수 있으면 다행입니다. 신용등급이 나쁘면 은행문턱을 넘기 어려워 저축은행이나 대부업체 등으로 내몰리기도 합니다.

누구보다도 열심히 가정 경제를 챙겼고 자신의 신용등급을 잘 관리해왔는데, 체크카드 사용으로 신용등급이 두 단계나 하락했다는 점을 이 씨는 납득할 수 없었습니다. 특히 정부가 나서서 체크카드 사용을 권장해놓고 신용등급이 떨어지는 불이익은 고스란히 체크카드 이용자가 떠안아야하는 점은 억울했습니다. 오히려 체크카드로 바꿔 쓰면 신용등급을 올려줘야 하는 게 아니냐며 분통을 터뜨렸습니다. 해당 신용평가사를 방문해 구체적인 이유를 알아봤습니다.

신용평가사의 답변은 이렇습니다. 현행 개인 신용평가 시스템은 기본적으로 개인의 빚 상환 능력을 평가해 점수로 환산한 건데, 신용카드를 장기간 써온 이 씨의 경우 연체 없이 잘 사용해 왔기 때문에 총점수에 가산점을 많이 받았다는 겁니다. 총 신용점수에서 4~5%에 해당하는 가산점을 받다가 신용카드 사용이 중단되자 가산점이 사라져 등급이 떨어졌다는 설명입니다. 그런데 이상한 점은 체크카드의 경우 가산점이 신용카드의 절반밖에 안된다는 겁니다. 해당 신평사는 체크카드는 현금지불로 보기 때문에 즉, 빚을 내서 갚는 게 아니기 때문에 개인 신용도를 평가하는데 한계가 있다는 설명도 덧붙였습니다. 그나마 체크카드 사용자가 늘면서 지난해부터 신용등급의 평가 요소로 반영하기 시작했을 뿐 그 이 전에 가점도 없었습니다. 문제는 가점이 총점수의 2~3%에 불과하다는 점입니다. 이는 카드 사용자를 대상으로 분석한 결과 신용카드 사용자의 연체율이 체크카드 이용자보다 낮다는 점 때문이라고 합니다.

하지만 오랜 기간 자료가 축적된 신용카드와 본격적으로 사용된 지 불과 2~3년 밖에 안 된 체크카드의 연체율을 단순 비교하는 건 무리가 있다는 지적입니다. 또 체크카드 사용자가 금융사를 이용할 때 대출 등에 있어 연체율이 높다는 점도 납득할 수 없는 대목입니다. 여기에서 말하는 연체율이란 체크카드 자체의 연체율이 아닌 체크카드 사용자의 금융권 연체율을 뜻합니다.

지난해 말 현재 체크카드 발급건수는 1억7백만 장으로 신용카드 발급건수 1억2백만 장을 처음으로 5백만 장이나 앞질렀습니다. 그만큼 체크카드 사용자가 늘어난 겁니다. 하지만 개인 신용등급을 평가하는데 있어 신용카드와 체크카드의 점수 반영비율이 다르고 체크카드사용이 상대적으로 불리하다면 굳이 체크카드를 쓸 이유가 없어집니다.

다행히 주부 이씨의 생생한 사례가 나가자 금융감독원과 금융위원회는 체크카드 사용 때 신용등급이 떨어지는 불합리한 점을 바로잡겠다고 나섰습니다. 국회도 정무위원회에서 금융당국 수장을 불러 이 점을 질타했습니다. 현재 금융당국과 국내 양대 민간 신용평가사인 NICE신용평가정보, KCB는 T/F팀을 구성해 체크카드 사용자에게 혜택을 더 주는 방향으로 개선책을 마련 중에 있다고 합니다. 온 국민이 그 결과에 주목하고 있습니다.

누구보다도 열심히 가정 경제를 챙겼고 자신의 신용등급을 잘 관리해왔는데, 체크카드 사용으로 신용등급이 두 단계나 하락했다는 점을 이 씨는 납득할 수 없었습니다. 특히 정부가 나서서 체크카드 사용을 권장해놓고 신용등급이 떨어지는 불이익은 고스란히 체크카드 이용자가 떠안아야하는 점은 억울했습니다. 오히려 체크카드로 바꿔 쓰면 신용등급을 올려줘야 하는 게 아니냐며 분통을 터뜨렸습니다. 해당 신용평가사를 방문해 구체적인 이유를 알아봤습니다.

신용평가사의 답변은 이렇습니다. 현행 개인 신용평가 시스템은 기본적으로 개인의 빚 상환 능력을 평가해 점수로 환산한 건데, 신용카드를 장기간 써온 이 씨의 경우 연체 없이 잘 사용해 왔기 때문에 총점수에 가산점을 많이 받았다는 겁니다. 총 신용점수에서 4~5%에 해당하는 가산점을 받다가 신용카드 사용이 중단되자 가산점이 사라져 등급이 떨어졌다는 설명입니다. 그런데 이상한 점은 체크카드의 경우 가산점이 신용카드의 절반밖에 안된다는 겁니다. 해당 신평사는 체크카드는 현금지불로 보기 때문에 즉, 빚을 내서 갚는 게 아니기 때문에 개인 신용도를 평가하는데 한계가 있다는 설명도 덧붙였습니다. 그나마 체크카드 사용자가 늘면서 지난해부터 신용등급의 평가 요소로 반영하기 시작했을 뿐 그 이 전에 가점도 없었습니다. 문제는 가점이 총점수의 2~3%에 불과하다는 점입니다. 이는 카드 사용자를 대상으로 분석한 결과 신용카드 사용자의 연체율이 체크카드 이용자보다 낮다는 점 때문이라고 합니다.

하지만 오랜 기간 자료가 축적된 신용카드와 본격적으로 사용된 지 불과 2~3년 밖에 안 된 체크카드의 연체율을 단순 비교하는 건 무리가 있다는 지적입니다. 또 체크카드 사용자가 금융사를 이용할 때 대출 등에 있어 연체율이 높다는 점도 납득할 수 없는 대목입니다. 여기에서 말하는 연체율이란 체크카드 자체의 연체율이 아닌 체크카드 사용자의 금융권 연체율을 뜻합니다.

지난해 말 현재 체크카드 발급건수는 1억7백만 장으로 신용카드 발급건수 1억2백만 장을 처음으로 5백만 장이나 앞질렀습니다. 그만큼 체크카드 사용자가 늘어난 겁니다. 하지만 개인 신용등급을 평가하는데 있어 신용카드와 체크카드의 점수 반영비율이 다르고 체크카드사용이 상대적으로 불리하다면 굳이 체크카드를 쓸 이유가 없어집니다.

다행히 주부 이씨의 생생한 사례가 나가자 금융감독원과 금융위원회는 체크카드 사용 때 신용등급이 떨어지는 불합리한 점을 바로잡겠다고 나섰습니다. 국회도 정무위원회에서 금융당국 수장을 불러 이 점을 질타했습니다. 현재 금융당국과 국내 양대 민간 신용평가사인 NICE신용평가정보, KCB는 T/F팀을 구성해 체크카드 사용자에게 혜택을 더 주는 방향으로 개선책을 마련 중에 있다고 합니다. 온 국민이 그 결과에 주목하고 있습니다.

송인호 기자 songster@sbs.co.kr

☞ 월드컵, 다양한 각으로 즐긴다! [멀티앵글] 서비스

☞ [SBS기자들의 생생한 취재현장 뒷이야기 '취재파일']

☞ SBS뉴스 공식 SNS [SBS8News 트위터] [페이스북]

저작권자 SBS&SBS콘텐츠허브 무단복제-재배포 금지

'(NAMGUNGEUN)' 카테고리의 다른 글

| 중국조주에 위치한 한산사범대학교 (0) | 2014.07.21 |

|---|---|

| 지안 마리아 볼론테[ Gian Maria Volontè ] (0) | 2014.07.20 |

| 드레스덴(Dresden) 대학교 2014년 국제 어학연수 및 문화체험 프로그램 (0) | 2014.07.19 |

| [스크랩] 그 남자의 매력 발킬머/ 세인트/1997년 (0) | 2014.07.17 |

| philopon (0) | 2014.07.14 |